Продолжаяем тему эффективности внешнеэкономической деятельности, в этой части статьи рассматриваются этапы после запуска первых поставок. Как накапливать статистику, какие метрики отслеживать, когда и как оценивать стратегическую роль ВЭД, и при каких условиях оно превращается в самостоятельное бизнес-направление.

Всё описывается через призму практического опыта: какие подходы работают, как измерять результат, и что помогает превращать ВЭД из операционного процесса в источник устойчивого роста компании.

Если вы ещё не читали первую часть, рекомендуем начать с неё — там подробно описаны базовые расчёты и организационные решения на старте ВЭД.

Этап 4: Возим, копим статистику

Допустим, первая поставка прошла с прибылью, тогда мы продолжаем работать, по каждой поставке продолжаем план-факт-анализ затрат и эффективности. И после нескольких циклов поставок у нас накапливается обширная статистика по ВЭД-направлению.

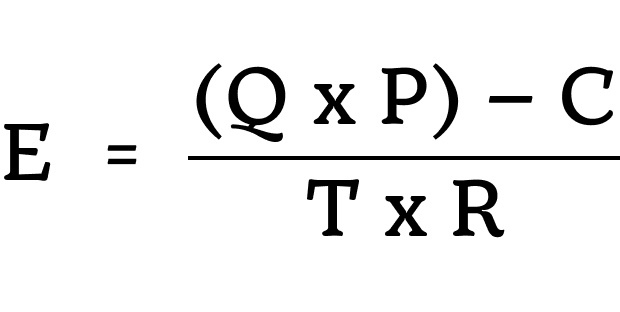

Мы сможем чётко описать, из каких параметров складывается эффективность внешнеэкономической деятельности и собрать нужную нам формулу эффективности. К примеру, возьмем базовую формулу:

Где:

- Q — объём экспортируемой продукции

- P — цена реализации

- C — совокупные издержки (логистика, пошлины, курс)

- T — среднее время оборота сделки

- R — коэффициент риска (от 0 до 1: 1 — всё стабильно, 0.5 — высокий риск)

Появляется возможность не только анализировать каждую поставку отдельно, но и смотреть на динамику показателей во времени. Это важно для понимания того, улучшается ли эффективность ВЭД по мере освоения процесса и роста объёмов.

На этом этапе рекомендуется внедрить практику план-факт анализа каждой поставки и сводный анализ по итогу месяца/квартала. Например, можно вести журнал ключевых метрик по каждой партии: объём (количество единиц), общая себестоимость партии, фактические сроки, валовая прибыль по партии, рентабельность по партии (% прибыли к затратам, отклонение от плана по затратам и прибыли (%), и другие показатели эффективности, которые мы считаем важными.

Свод этих данных позволяет увидеть тренды. Например, с опытом удаётся снизить удельные затраты на логистику (на единицу товара) благодаря накопленным знаниям или большим партиям, сокращается время поставки за счёт оптимизации процедур, улучшается точность прогнозов: плановые показатели всё ближе к фактическим, т. е. менеджеры научились точнее оценивать расходы и спрос, растёт средняя маржа или оборот, если компания наращивает объёмы импорта и получает лучшие цены у поставщиков или экономию от масштаба.

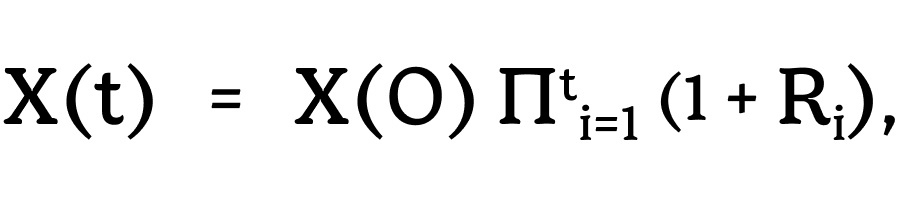

Чтобы отследить совокупную эффективность ВЭД в развитии, вводится функция эффективности, зависящая от времени (номера поставки или периода) — обозначим её X (t). Мы можем оценивать эффективность как множительный эффект последовательных операций. Идея в том, что каждая поставка — как один «цикл инвестирования», дающий определенную отдачу, а совокупная эффективность за несколько циклов определяется произведением эффектов отдельных циклов.

Представим, что на каждую поставку тратится некоторый капитал (оплата поставщику и расходы), и после реализации товара возвращается этот капитал плюс прибыль. Пусть Ri — коэффициент возврата инвестиций (ROI) для i-й поставки, выраженный как доля прибыли от затраченных средств. Например, если на партию потрачено 5 млн руб, а валовая прибыль составила 1 млн руб, то Ri = 1 000 000 / 5 000 000 = 0,2 (20% возврат на один цикл).

Если реинвестировать полученные средства в следующую поставку, капитал будет расти. Введём X (t) — индекс «накопленной эффективности» после t циклов (поставок). Тогда:

где X (0) — начальный индекс (можно взять за 1, то есть 100%). Каждый множитель (1+R_i) отражает, во сколько раз увеличились вложенные средства на i-м цикле. Произведение даёт совокупный рост капитала. По сути, X (t) показывает, во сколько раз увеличился условный рубль, инвестированный в ВЭД, после t поставок (при условии реинвестирования прибыли).

Например, если первые три поставки дали ROI 20%, 15%, 25%, то:

Это означает, что совокупно за 3 цикла каждый рубль превратился в 1,725 рубля (рост на 72.5%).

Практическое применение X (t):

- Если X (t) стабильно растёт, это свидетельствует о динамической эффективности ВЭД: каждый цикл приносит положительную отдачу, капитал наращивается.

- Замедление роста X (t) (кривая выходит на плато) может указывать на насыщение: например, компания достигла какого-то предела (рыночного или ресурсного), ROI новых поставок снижается. Нужно искать, за счёт чего снова повысить эффективность (новые товары, оптимизация затрат, выход на экспорт и т. п.).

- Падение X (t) (если в какой-то поставке был отрицательный результат, т. е. убыток: тогда 1+R_i < 1) сигнализирует о серьезных проблемах, требующих внимания. В идеале не допускать R_i отрицательных; если же случилось (например, партия залежалась и распродавалась с уценкой, или резкий рост курса съел прибыль) — разбирать причины и учиться на этом.

- Функция X (t) удобна ещё и тем, что учитывает время: вместо разрозненных показателей по периодам, она представляет интегральный эффект с начала ведения ВЭД. По ней легко судить, насколько направление в целом окупило вложенные в него средства. Например, если X (t) стало больше 1 — суммарно ВЭД уже окупился и принёс больше денег, чем было инвестировано изначально (сюда можно включать и затраты на штат, на первые убыточные поставки, т. е. все инвестиции). Если X (t) < 1 — направление пока «в минусе» суммарно.

Дополнительные метрики динамики: Помимо X (t), которые по сути является кумулятивным ROI, компания может отслеживать:

- Тренд валовой маржи по ВЭД: например, средняя валовая маржа выросла с 20% на первых поставках до 30% на последующих благодаря улучшению условий закупки.

- Динамику оборота: как растут объемы импортируемого товара по периодам (квартал к кварталу, год к году). Рост объемов часто ведёт к снижению издержек на единицу (эффект масштаба).

- Изменение оборачиваемости капитала: удается ли ускорить цикл «закупка-продажа-новая закупка». Возможно, оптимизация ассортимента или логистики позволила вместо 2 оборотов в год делать 3 — это напрямую повышает ROIгодовой.

- Изменение структуры затрат: в процентах от общей себестоимости партии — снижается ли доля логистики, таможенных платежей, других компонентов со временем.

- Качество прогнозирования: доля отклонений план/факт сокращается? Если сначала ошибки планирования были 20−30%, а спустя год не превышают 5−10%, это показатель организационного обучения.

Все эти факторы влияют на эффективность ВЭД. Рекомендуется визуализировать эти тенденции: графики X (t), график изменения ROI по каждой поставке, тренд суммарной прибыли. Наглядность поможет топ-менеджерам увидеть прогресс (или проблемы) и принимать решения: например, увеличить инвестиции в расширение импорта, если видно устойчивый рост отдачи, или наоборот, притормозить/переформатировать стратегию, если эффективность стагнирует.

Итак, наработка статистики позволяет перейти от разовых оценок к системному мониторингу эффективности ВЭД во времени. Введение формулы типа X (t) (cumulative ROI) и регулярного план-факт анализа каждой поставки дисциплинирует процесс, превращает ВЭД в измеряемую и управляемую функцию. Этот научно-практический подход помогает доказать экономическую состоятельность ВЭД руководству на языке цифр и графиков, а также своевременно замечать отклонения от желаемой траектории.

Этап 5: Первый отчетный рубеж — стратегическая оценка роли ВЭД

После нескольких месяцев или года работы собственного ВЭД, компания достигает первого отчетного рубежа (будь то квартальный отчет, полугодовой или годовой итог). К этому моменту накоплены данные и опыт, и мы хоим понять, какую стратегическую роль играет внешнеэкономическая деятельность в общем бизнесе компании. Речь уже не об отдельной сделке, а о том, как ВЭД повлиял на компанию в целом.

Ключевые вопросы для стратегической оценки:

- Как повлиял собственный импорт на финансовые показатели компании? Улучшилась ли валовая и операционная маржинальность бизнеса за счет снижения себестоимости закупок? Например, сравнить долю валовой прибыли в выручке до и после запуска ВЭД.

- Изменился ли уровень устойчивости компании? Стала ли компания менее зависимой от отдельных поставщиков, валютных колебаний? Возможно, диверсифицировались источники снабжения (несколько зарубежных партнёров вместо одного локального).

- Рыночная доля: Использовала ли компания выгоды ВЭД для расширения своей доли рынка? Например, могла снизить цены или инвестировать высвободившиеся средства в маркетинг, вследствие чего обошла конкурентов в объёме продаж.

- Ассортимент и качество: Расширился ли ассортимент товаров благодаря прямому импорту новых позиций? Улучшилось ли качество или уникальность предложения (товары напрямую от производителя могут быть новее, с лучшими характеристиками)? Это влияет на конкурентоспособность и долгосрочный рост.

- Риски и возможности: Какие новые риски проявились (например, риск санкций, торговых барьеров, логистических сбоев) и как компания с ними справляется? Открылось ли окно возможностей, например, начать экспортировать свою продукцию на внешний рынок, используя созданный ВЭД-отдел?

Для системного анализа стратегического положения ВЭД можно применить несколько стратегических и аналитических инструментов.

SWOT-анализ ВЭД-направления

Рассмотреть сильные и слабые стороны ВЭД внутри компании, а также внешние возможности и угрозы, связанные с внешнеэкономической деятельностью. Например:

- Strengths (Сильные стороны): Прямой импорт дал компании более низкую себестоимость (ценовое преимущество), контроль над поставками (меньше срывов поставок), накопление экспертизы в международной логистике (сложнее скопировать конкурентам). Компания может оперативно завозить товар под свои нужды, а не ждать, когда посредник привезёт.

- Weaknesses (Слабые стороны): ВЭД требует отвлечения ресурсов (оборотных средств) и создал дополнительные постоянные издержки (содержание отдела). Зависимость от конъюнктуры валютного рынка возросла. Не весь персонал ещё набрался опыта, возможны ошибки в оформлении или просчёты. Управленческое внимание рассеивается на новое направление.

- Opportunities (Возможности): Расширение номенклатуры импортируемых товаров, выход на новые регионы поставок с ещё более выгодными условиями, увеличение объёмов (что ещё снизит цену закупки за счёт оптовых скидок и логистики). Возможность начать экспорт своих товаров, используя наработанные навыки ВЭД (т.е. превратить отдел импорта в отдел внешней торговли в целом). Формирование имиджа международной компании, что может привлечь новых партнёров.

- Threats (Угрозы): Валютные колебания или финансовые кризисы могут сделать импортные товары дорогими или труднодоступными. Регуляторные изменения, санкции, пошлины могут резко ухудшить условия ввоза. Конкуренты могут также наладить прямой импорт и убрать ваше ценовое преимущество. Логистические сбои (например, кризисы наподобие пандемии) могут нарушить цепочку поставок сильнее, чем при локальной закупке (где риск несёт посредник).

ABC-XYZ анализ импортного ассортимента

Если компания импортирует множество позиций, стоит провести анализ ассортимента:

- ABC-анализ распределяет товары по степени влияния на совокупный оборот/прибыль: группа A — самые ценные (например, 20% товаров дают 80% оборота), B — средние, C — наименее существенные.

- XYZ-анализ классифицирует товары по стабильности и предсказуемости спроса: X — стабильный, ровный спрос; Y — умеренные колебания; Z — очень нерегулярный, трудно прогнозируемый спрос.

Комбинируя эти методы, мы можем понять, на каких импортных товарах сконцентрировано основное влияние ВЭД. Например, если некоторые товары попадают в категорию AZ (высокая ценность, но очень нестабильный спрос), ими нужно управлять особо внимательно: избегать излишних запасов, прорабатывать альтернативные планы сбыта. AX-позиции (высокая ценность и стабильный спрос) – станут приоритетом обеспечения (нельзя допускать дефицита по ним), возможно, есть смысл увеличивать их импорт ещё больше. Такой анализ помогает оптимизировать склады и закупки: где нарастить запас, а где, наоборот, сократить или перевести на заказ под клиента. ВЭД-отдел может использовать эту информацию, чтобы выстраивать график поставок под реальный спрос, повышая оборачиваемость и снижая издержки хранения.

Анализ цепочки ценности (Value Chain) применительно к ВЭД

По модели М. Портера, каждое звено цепочки создания ценности в компании может быть оптимизировано для получения конкурентного преимущества. ВЭД в первую очередь влияет на закупки и входящую логистику (inbound logistics):

- Раньше эти функции выполнялись внешними дистрибьюторами, теперь компания интегрировала их внутрь. Это разновидность вертикальной интеграции вверх по цепочке поставок. Как результат, компания смогла снизить издержки на этом звене (убрав наценку посредника) — тем самым улучшив свою позицию в плане стратегии снижения издержек (cost leadership).

- Кроме того, прямая работа с иностранными поставщиками может повысить ценность продукта: лучше контроль качества сырья/товара, возможность влиять на спецификации товара, получать эксклюзивные модели. Это уже фактор дифференциации продукта на рынке.

- Нужно оценить, как изменения в цепочке сказались на остальных звеньях. Например, процесс производства (если импортируется сырье/комплектующие) — улучшилось ли качество конечной продукции, снизился ли процент брака? Маркетинг и продажи — используются ли преимущества прямого импорта в маркетинге (например, «официальный представитель производителя X» или «прямые поставки высококачественного продукта из страны Y»)? Сервис — может, улучшилось обслуживание, т.к. есть прямой доступ к запчастям и комплектующим для товара.

- Также, увеличилась ли ценность для конечного потребителя и готов ли он благодаря этому больше покупать? Если да — ВЭД укрепил конкурентную позицию фирмы в цепочке ценности отрасли.

Таким образом, первый серьезный рубеж отчетности позволяет взглянуть на ВЭД «с высоты птичьего полёта». Здесь важно не увязнуть только в операционных цифрах, а понять стратегическое значение. Используя SWOT, ABC-XYZ, анализ цепочки ценности и сравнение ключевых показателей «до и после» внедрения ВЭД, руководство получает целостную картину. Если выводы положительны (ВЭД улучшил показатели, дал конкурентные плюсы), имеет смысл укреплять это направление и, возможно, двигаться к его расширению. Если же эффект неоднозначен или негативен, стоит решить, какие корректировки внести: изменить модель (например, вернуться к аутсорсингу или сменить поставщиков), обучить команду, или в крайнем случае — отказаться от нерентабельного направления.

Важно, что на этом этапе ВЭД уже рассматривается не как эксперимент, а как часть бизнеса, и к нему применяются такие же стратегические подходы, как к основным видам деятельности компании.

Этап 6: ВЭД как отдельный бизнес-юнит

Если внешнеэкономическая деятельность успешно интегрировалась и расширилась, компания может оформить её в виде отдельного бизнес-юнита (бизнес-направления) со своей зоной ответственности и отчетностью. Питер Друкер, классик менеджмента, указывал на важность децентрализации и делегирования P&L-ответственности отдельным подразделениям, превращения их в центры прибыли. На этом этапе отдел/департамент ВЭД перестаёт быть просто сервисной функцией для снабжения, а становится самостоятельным «мини-бизнесом» внутри компании.

Что означает P&L-ответственность: Руководитель ВЭД-направления отвечает за Profit & Loss своего подразделения — то есть за прибыль и убытки, как если бы это была отдельная компания. В управленческом учёте выделяются показатели:

- Доходы ВЭД-направления: В случае импорта сырья/комплектующих для собственного производства — доход можно измерить как «внутреннюю выручку», эквивалентную снижению себестоимости для производства (например, разницу между ценой внешнего поставщика и ценой импорта). Если же компания продаёт импортированные товары на внешнем рынке или внутренним клиентам, тогда доходы — это выручка от продаж этих товаров (либо трансфертная выручка, если ВЭД-отдел продаёт товар внутреннему отделу продаж по трансфертной цене). Иногда, для прозрачности, внутри фирмы устраиваются трансфертные цены: ВЭД-отдел «продаёт» импортированный товар розничному/оптовому отделу по цене чуть выше своей себестоимости, отражая тем самым «доход» ВЭД-направления.

- Прямые затраты ВЭД: Закупочная стоимость импортируемых товаров, логистика, таможенные платежи, страховки — все переменные затраты, непосредственно связанные с импортом.

- Валовая прибыль ВЭД: Разница между доходом (например, по трансфертным ценам) и прямыми затратами. По сути, это экономия или выгода, полученная подразделением за счёт выполнения функции импорта. Валовая маржа показывает эффективность закупочной политики.

- Операционные расходы ВЭД: Затраты на содержание подразделения — зарплаты сотрудников, командировки, затраты на ИТ-системы, лицензии, аренду складов под таможенный склад, сертификацию, проценты за использование капитала (если их решено отнести именно на этот центр), и т. д. Это аналог операционных издержек подразделения.

- Операционная прибыль (или убыток) ВЭД: Валовая прибыль минус операционные расходы. Этот итог показывает, насколько вообще выгодно содержать ВЭД как отдельное направление. Если операционная прибыль положительная и значительная, ВЭД — центр прибыли. Если около нуля — центр скорее самоокупаемости/сбережения затрат. Если хронически отрицательная — значит, либо учет настроен неправильно (например, завышены трансфертные цены так, что у ВЭД убыток, а вся прибыль оседает в другом месте), либо действительно эффект от ВЭД не покрывает расходы на него.

Пример структуры отчета (P&L) ВЭД-подразделения: Предположим, по итогам года внутренний ВЭД-отдел компании импортировал и передал в продажу 5 партий товара, суммарно 10 000 единиц ассортиментной продукции. Структура управленческого отчёта может выглядеть так:

«Внутренняя выручка» рассчитана, например, исходя из трансфертной цены 12 тыс. руб за единицу для отдела продаж компании, при себестоимости импорта 9.5 тыс. руб за ед. Разница 2.5 тыс. руб/ед — валовая прибыль ВЭД отдела, ~20.8%. Операционные расходы учтены по данным бухгалтерии. Итог — 10 млн руб операционной прибыли, что, например, составляет треть от общей прибыли компании.)

Анализ примера: ВЭД-подразделение показало положительный финансовый результат. Валовая маржа 20.8% означает, что отдел сумел добиться существенной выгоды на закупках (если бы закупали через посредников, этих 25 млн руб прибыли просто не было бы у компании). Операционная маржа ~8.3% свидетельствует, что после покрытия всех своих расходов отдел всё равно приносит компании прибыль. Теперь руководство может оценить ROI подразделения: например, если оборотный капитал, выделенный на ВЭД, составляет 30 000 тыс. руб (на закупку партий и покрытие финансовых разрывов), то ROI = 10 000 / 30 000 = 33% годовых на вложенный капитал через это бизнес-направление. Это хороший показатель, сравнимый или превышающий рентабельность основного бизнеса.

Управленческие решения на основе P&L ВЭД:

- Если показатели хорошие, компания может решить расширять ВЭД-направление: увеличить бюджет, ставить более амбициозные планы по прибыли, возможно, начать обслуживать не только себя, но и сторонних клиентов (превращая отдел в отдельную бизнес-единицу, которая продает услуги или товары на рынок).

- ВЭД-отдел, будучи центром прибыли, может получить большую автономию в решениях (но и ответственность): например, самостоятельно выбирать поставщиков, заключать контракты, определять нужный штат — разумеется, в рамках политики компании, но с определённой свободой, если это ведёт к росту прибыли.

- По Друкеру, такая декомпозиция на центры финансовой ответственности повышает эффективность управления: каждый подразделение думает как бизнес. ВЭД-менеджмент будет мотивирован искать новые возможности (снижение затрат, новые каналы поставок, расширение ассортимента) потому что перед ними стоят конкретные финансовые цели.

- Прозрачность учета: При выделении P&L стало ясно, сколько на самом деле стоит компании её внешнеэкономическая деятельность и что она даёт. Это предотвращает ситуацию, когда успехи одного отдела «маскируют» расходы другого. Например, если бы не сделали отдельный P&L, экономия от импорта могла просто выражаться в чуть выросшей общей марже фирмы, но не было бы видно, какая часть этой маржи «съедается» зарплатами логистов. Теперь всё прозрачно: если вдруг операционные расходы ВЭД раздуются (скажем, штат раздулся, эффективность упала), это сразу отразится на его собственном P&L, и будет сигналом оптимизировать.

- Корректировка стратегии: Если бы, напротив, P&L показал, что ВЭД-направление работает в убыток (например, экономия на закупках не покрывает затраты отдела), то акционеры вправе спросить: а нужен ли нам вообще этот бизнес-юнит, не лучше ли вернуться к закупкам через посредников? Либо какие меры принять, чтобы вывести на прибыль (сократить издержки, повысить объемы, пересмотреть трансфертные цены и т. п.).

Пример метрик для мониторинга ВЭД-юнита: Помимо стандартных финансовых (выручка, прибыль, ROI), могут применяться:

- Коэффициент покрытия расходов экономией: например, отношение валовой экономии от прямого импорта к операционным расходам отдела. Если >>1, всё хорошо; если ~1 или <1, отдел едва окупает свою работу.

- Доля ВЭД в общей прибыли компании: показывает значимость направления для бизнеса (например, 30% прибыли теперь благодаря ВЭД).

- Исполнение бюджета ВЭД: план по прибыли vs факт, план по обороту vs факт.

- Показатели эффективности процессов: среднее время поставки, процент своевременных поставок без задержек, уровень сервиса (сколько заказов выполнено полностью и вовремя), текучесть по складу.

- Рентабельность капитала (ROCE) ВЭД: прибыль подразделения / капитал, задействованный в обороте (товарные запасы + дебиторка минус кредиторка по ВЭД).

- Оборачиваемость запасов по импорту: сколько дней складского запаса держит ВЭД или сколько раз в год оборачивает.

Все эти показатели формируют модель анализа эффективности ВЭД на уровне управленческого учёта.

Таким образом, трансформация ВЭД в отдельный бизнес-юнит с P&L-ответственностью знаменует зрелость направления. Компания теперь рассматривает импорт (и, возможно, экспорт) как самостоятельный бизнес внутри, со своими целями по прибыли. Такой подход стимулирует эффективность, позволяет четко видеть вклад ВЭД в успех фирмы и принимать обоснованные решения о развитии или корректировке этого направления. В итоге внешнеэкономическая деятельность перестаёт быть просто поддерживающей функцией, а становится одним из источников конкурентного преимущества и прибыли, полностью интегрируясь в структуру компании.

Развитие ВЭД в компании — это поэтапный процесс, требующий как точных расчётов, так и стратегического видения. Эффективность на каждом этапе должна оцениваться с помощью соответствующих инструментов: от простых расчётов рентабельности и точек безубыточности до комплексного план-факт анализа, динамических функций эффективности и стратегических обзоров. Последовательное, дисциплинированное управление эффективностью ВЭД позволяет минимизировать риски нового направления и максимально использовать его потенциал. В результате компания получает не только финансовую выгоду в виде сниженных издержек или увеличенной прибыли, но и нематериальные активы — компетенции в международном бизнесе, гибкость в снабжении, расширение горизонтов своего рынка. Для российских топ-менеджеров и владельцев, нацеленных на рост через внешние рынки, такое системное управление ВЭД станет залогом успешной интеграции в глобальную экономику с измеримым положительным эффектом на бизнес.